這一集的主題是保險,在低血氧系列我們訪問過中國附醫的陳韋成主秘,當時他分享呼吸困難、低血壓,後來發現是嚴重肺栓塞的故事,當時他剛買房子揹著房貸,住院一個月無法工作,又要負擔高額醫療費用,所以陳主秘鬼門關走一回的最大感想,竟然是:「好險我有買保險!」其實想一想也滿有道理的,假如自己或親愛的家人生病,失去健康的同時又有財務壓力,買一些保險介入或許是不錯的方法。為了多了解醫療保險相關知識,這次我們邀請同樣是醫師,也對保險有深度研究的「Eating醫師的保險箱」—急診醫師林逸婷來和大家分享!

林逸婷醫師背景介紹

目前是急診主治醫師,同時也有人身保險跟財產保險的執照,也接受過一些媒體採訪,媒體稱呼我為「最懂保險的急診醫師」,目前有經營粉絲專頁「Eating醫師的保險箱」,還有一個部落格「Dr. Eating的生活急診室」。

逸婷醫師的寶寶8個月,妳有幫寶寶買新生兒保險嗎?

我的寶寶出生後的第一天就拿到出生證明,然後立刻去戶政事務所報戶口,拿到身份證字號後,出生第3天就已經把保險全部跑完了,算是非常光速。多數人可能會要用出生時辰算命,然後才能算名字,之後才能報戶口,通常要買保險可能都是很久以後的事,所以如果要像我們這樣子,出生前就要決定好取什麼名字喔!

新生兒保險大部分還是推薦罐頭保單,也就是結合很多家的保險,然後組合成一份CP值比較高、價錢低、保障足夠的全險。大概在出生前一、兩個月,就可以跟你的保險業務先進行討論。

講到保險,一般認知像醫療險、意外險,那我們在買保險的時候,會有那幾種保險呢?

一般來說所謂的人身保險,可以算六大類,包括人壽保險、長照險、失能險、意外險、癌症險、重大傷病險、醫療險等,也就是一個人從出生會遭遇到的一些疾病,到老了之後的失能狀態,這些全部都考慮進去,大概可以保這一些險。

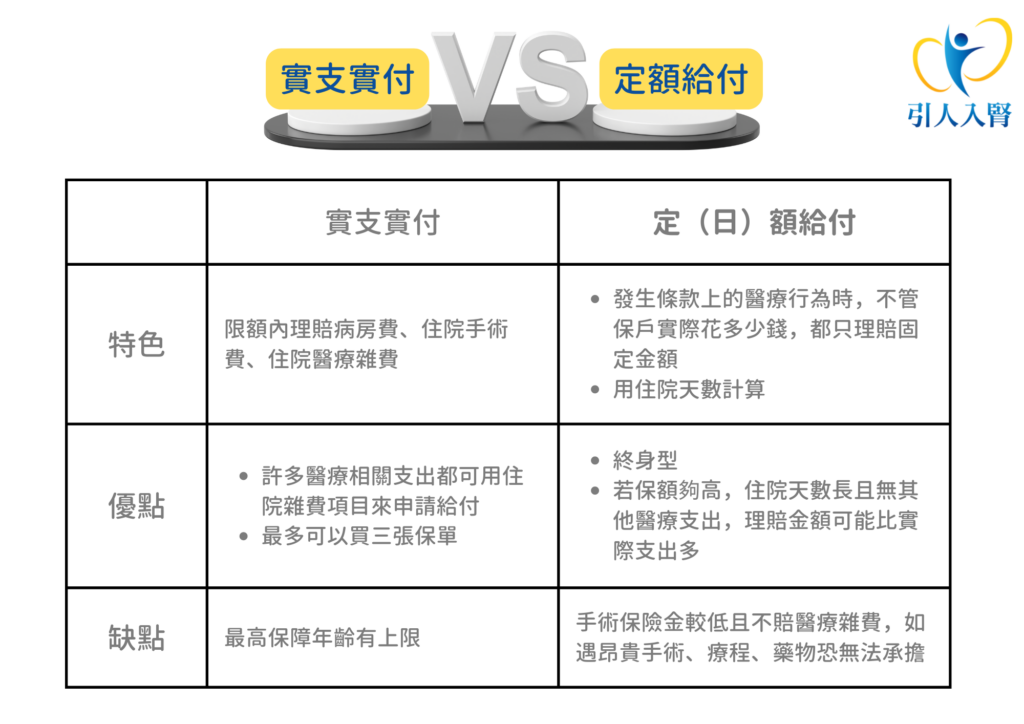

先前陳主秘有提到出院後透過實支實付領到保險,想請問實支實付和日額給付的差別?

健保剛開辦的時候,涵蓋很多東西,民眾去就醫其實不太需要出錢,所以在十幾年前都是以日額給付型的保險為大宗,它的意思就是假設住院一天給付2000塊,住10天就會給付2萬塊,用住院的天數來算,這就叫做日額型的保險。

像陳主秘住院用一些很貴的儀器,這就需要用到實支實付,實支實付的意思就是在住院這段期間,可能會用到一些比較新的器材,或是一些自費的手術,以及病房也可能是自費的差額病房,這部分如果是在實支實付醫療險的額度裡面,會全額幫忙賠償。但是如果有超過的部分,例如一天的住院日額你的保險只有給付1500塊,若住了3000塊的病房,超過的部分就要自己負擔了。

實支實付跟日額給付分別適合哪些人?

以目前的醫療生態來說,實支實付會比較有保障啦,通常給付的金額也比較高,但是實支實付有一個小缺點,它的最高保障年齡是有上限的,例如說有的只能保到80歲,超過80歲之後就沒有保險,就醫的時候要花自己的錢。

日額給付型的保險通常是終身型的,終身醫療險是指年輕時可能繳了20年,繳了30年之後雖然不再繳保費,但是它的保障卻可以延續到過世為止,所以當80、90歲住院時,每天仍可以申請一、兩千塊的給付。

像我本身有點過重,但是還沒有一些確切疾病,如糖尿病、高血壓,如果我現在想要買保險,針對醫療險這一塊,建議做什麼選擇呢?

若是有一點過重,但還沒有到所謂的病態性肥胖,也沒有其他的系統性的疾病,像是高血壓、糖尿病等,基本上算是標準體格,這樣買保險是最好的,因為如果一旦有疾病,之後想要保險,其實就蠻困難,例如有糖尿病的狀態下,因為考慮到日後住院跟併發症的機率都很高,所以可能很多保險公司都不會讓你保醫療險。

如果是家裡的經濟支柱,上有老、下有小,可能還有房貸的壓力,通常會建議保人壽保險,因為只要過世,壽險就可以領到一筆錢。這一筆錢通常是這樣算的,會大概算整個家庭的年度開銷,比如說家庭開銷1年要花100萬,當家庭經濟支柱過世時,至少要讓家人可以過10年的生活,也就是100萬乘以10,就會建議保1000萬的壽險。

再來就是醫療方面,如果萬一住院可以保實支實付,像是一些脊椎的刀,可能要花到40、50萬,實支實付方面,甚至可以買到雙實支實付,或是三實支實付,因為現在規定最多可以買到3張實支實付的保單,這樣是足夠支付醫療費用的。

以40歲的年齡來說,買癌症險或是重大傷病險,其實都蠻貴的,不過要思考一件事,萬一我得到癌症、心血管疾病、心肌梗塞等重大傷病,接下來需要一段時間復原,這段期間因為沒辦法工作,可能沒有足夠金錢可以支付,這樣的話可能還是要考慮買這樣的保險。

那失能險、殘扶險又是什麼呢?

失能險等於殘扶險,這個保險大概在兩三年前很火紅,因為它的給付條件蠻明確的,我們有分成1到11級殘廢,像這樣的情況,如果你滿足某些條件,譬如某個器官損失功能,造成無法生活自理,或者造成沒有辦法工作,這樣的情況下,就可以先領到一大筆錢,譬如先到領到100萬,接下來每個月可能還可以領3~5萬,端視買的保險的單位是多少,就可以一直領到過世為止。因為這樣的保險給付條件太好了,保險公司擔心以後可能沒有辦法支應這一筆錢,所以現在失能險買不太到了。

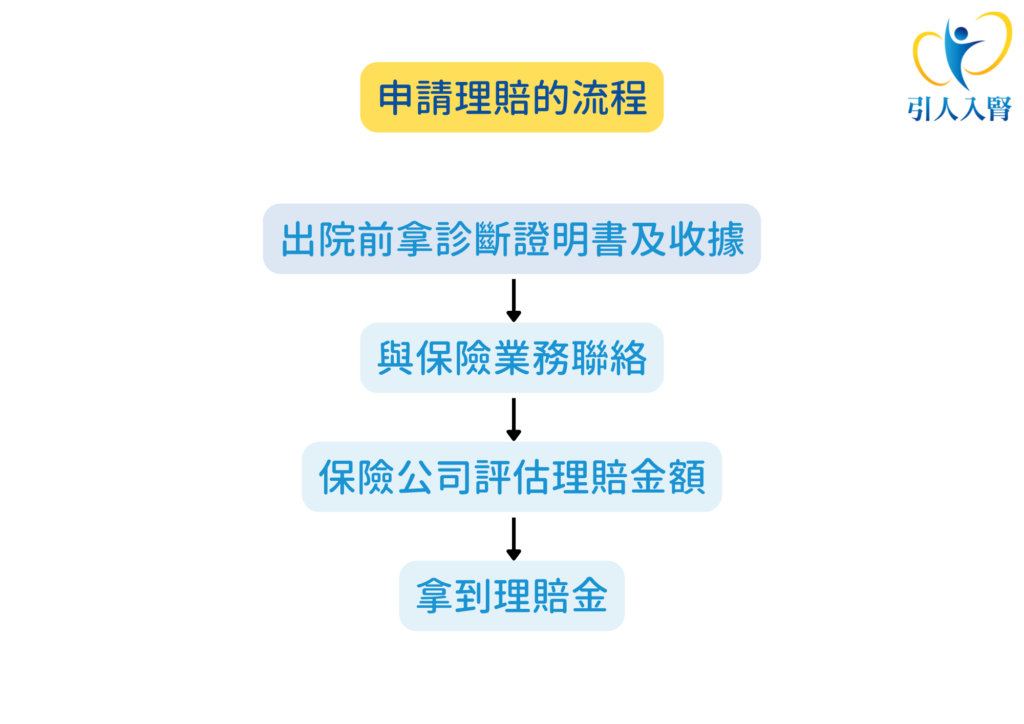

像陳主秘當時發現自己喘,然後到了急診,直接住加護病房大概7天,總共住院天數21天,而且有使用Ekos一個很高價的機器把肺栓塞打掉,當時醫療費共約30幾萬,想請問在申請理賠的流程大概是怎樣?

申請理賠的過程很簡單,出院的時候醫院會問你需不需要診斷證明書,繳交費用時會拿到收據,申請理賠時就是需要診斷證明書跟收據,收據上面會有明細,包括手術費用、藥費、器材費、病房費等,我們就可以和業務聯絡,判斷可以理賠多少費用。

像陳主秘的情況,最貴的應該只有Ekos,其他的健保都有給付。

像他住加護病房這麼多天,假設有實支實付,應該也會給付嘛?

正好相反,因為加護病房的話因為病情需要,所以健保都有給付,住院費用很少。反而住頭等病房一天要8000塊,實支實付才會賠很多,但是假如住加護病房,反而賠不到。

剛剛有提到保險的診斷書,我們在門診或住院其實蠻常開到診斷書,通常有些患者會要我們寫「休養數天、不宜勞動」或加註一些字眼,那我們在開立診斷書,角度上有什麼需要注意的部分呢?

開立診斷書以醫師而言,我們還是秉持醫療的專業開立,患者會有這樣子的要求,通常是因為他的保險,尤其是意外居多,因為像是意外或車禍,又有休養幾天,萬一跟對造有糾紛,上法庭的時候,可以跟法官提出因為車禍休養幾天,工作就是損失這幾天的錢,這是可以實際算得出來的。所以我們在寫診斷書的時候,還是要審慎一點,秉持我們專業的判斷,否則如果診斷書開立太寬鬆,到時候保險公司發現不對勁,怎麼這個醫師開出來的診斷書都非常奇怪,也是可能會有一些法律問題。

尤其像是巴氏量表,這種模稜兩可的東西就是要小心一點。

讓我們培養腎利思維,擁有幸福人生喔! https://www.facebook.com/dr.eli.lin